1000年続く企業を本気で作る税理士の冨永英里です。

今月は立教大学で講義があります。

今年のテーマは、法人税の「税務調査」です。

講義録の中からいくつか紹介します。

前回は法人税等の調査事績の概要の中から、実地調査や簡易な接触の件数について紹介しました。

講義録①はこちら

講義録②は、無申告についてです。

| 私は、税務調査について、再現ドラマとオリジナルソングを作っています。ブログを読む前でも読んだ後でもいいので、是非見てみてください、理解が深まります。 再現ドラマはこちらです。 オリジナルソングはこちらです。 |

<無申告法人に対する取り組み>

※詳しく知りたい方は、下記のサイトをご覧ください。

https://www.nta.go.jp/information/release/kokuzeicho/2024/hojin_chosa/index.htm

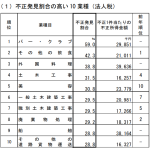

国税庁は、無申告法人に対し総額219億円を追徴しました。

うち、不正計算があった法人に係る追徴税額は101億円です。

無申告は、申告納税制度の根幹を揺るがすことになるため、資料情報の更なる収集・活用を図り、積極的に実地調査を実施するとしています。

国税庁は、主な不正の手口を紹介しています。

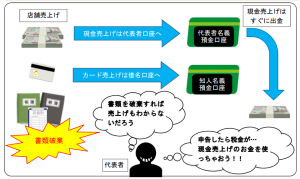

| ~売上代金を代表者名義の預金口座に振り込ませ、書類を破棄することで取引を隠蔽~ 調査法人は、事業を行い収入を得ており、申告義務があることを認識しながら、現金売上は代表者の預金口座に、カード売上は知人の預金口座に入金させ、また、書類を破棄することで、売上の全てを隠蔽し、申告を一切せずに納税を免れていました。 なお、国税庁は、あらゆる角度から情報収集を行い、適正な申告をしていない法人を把握しています。 【追徴税額:約1億9千万円】 |

こういう手口があるからこそ、実際の税務調査の現場では、会社の通帳だけではなく、社長個人の通帳等も見せてくれと言われることもあります。

またその他の調査事例として以下の2つを紹介しています。

| ○申告をすると納税額が発生してしまうことから、新たに口座を開設し、売上げをその預金口座に振り込ませることで取引を隠蔽し、納税を免れていた。(追徴税額約3億2千万円) ○関与税理士には何も伝えず、別の代表を立て、売上げは借名口座を利用し回収を行い、書類は一切を破棄することで取引を隠蔽し、納税を免れていた。(追徴税額約2億4千万円) |

ちなみにですが、無申告の人が「申告しなければならなかったなんて知りませんでした。単なる無知で悪気はありませんでした」という言い訳は通用しませんので。。。(^_^;

まさに、「法の不知はこれを許さず」なのです。

実は、これは元々刑法の世界の言葉です。

刑法38条3項には、「法律を知らなかったとしても、そのことによって、罪を犯す意思がなかったとすることはできない。ただし、情状により、その刑を減軽することができる。」とあります。

民事においても同じです。

起業する方は、是非、営業や集客の勉強と共に会社経営や税法のルールについても事前に学んでおく必要があると私は思います。

(税務調査講義録③へ続きます)

あなたも私と一緒に成功社長の道を歩んでいきませんか?

世界中が混沌として不安な世の中だからこそ、会社経営は、本質から考えることがとても重要になってきます。

あなたのお手伝いをさせていただけたなら光栄です。

まずは、ホームページからの「お問い合わせ」待っていますね。

あなたの会社の成功と幸せを心から祈っています。

税理士・心理カウンセラー

冨永英里

ランキングに登録しております。

よろしければ↓押してください。

にほんブログ村